值得注意的是,在2008年金融海啸扩散后,长实也采取了类似的策略。据媒体报道,长实在北京投资的第一个别墅项目誉天下,在低迷的楼市下开始以最低5.7折甩卖。据誉天下销售人员透露,从2008年11月8日至11月11日,誉天下别墅项目推出两个组团的特价房,实行“一口价”销售,共有联排、双拼及少量独栋3种户型,总套数为100套;此次特价销售的联排单价折后是17296元/平方米、双拼18275元/平方米,而誉天下登记的预售价格为30000元/平方米和35000元/平方米两个价格,该区域别墅的均价也在25000-27000元/平方米左右。

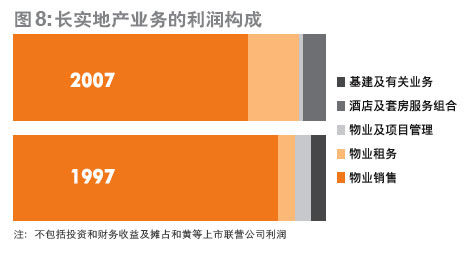

策略四:增持出租物业,低谷竞标拿地众所周知,香港地产商在几十年的浮沉拚杀中形成了自己独特的风险管理模式,这就是“地产开发+地产投资(物业出租)”的模式。但是,港岛中区等优质地段的物业早年间都已被怡和、太古等老牌英资洋行占据,也很少有新的土地供应。因此,亚洲金融危机前,长实的销售收入以房地产开发为主,地段集中于地价较低的市区边缘和新兴市镇,而且大多在新修的地铁站附近,从而便于在项目完工前预售。根据财报,1997年物业销售占长实销售收入的79.88%,占经常性利润的84.61%。

亚洲金融危机为长实改变盈利模式提供了机会。在1997年年报中,作为董事会主席的李嘉诚表示:“现虽面对经济放缓之环境,(长实)稳健中仍不忘发展,争取每个投资机会,继续拓展其多元化业务。”1998年,一向以住宅地产为主的长实忽然加大了对出租物业的开发,旗下出租物业在年内相继落成,使当年的固定资产较1997年猛增423%。虽然商业物业、写字楼和工业物业市场当时也处于调整期,但与住宅市场相比,需求相对稳定,可以提供可靠的租金收益。李嘉诚在当年给股东的信中说:“集团的优质楼面面积将于未来一、两年间显著上升,使集团的经常性盈利基础更趋雄厚。”

此外,长实在亚洲金融危机后退出了基建业务,代之以发展酒店和套房服务业务,以提供稳定性收益。到2007年,物业销售已减少到只占长实经常性利润的75.06%,而物业租赁占16.41%,酒店和套房服务占7.27%,降低了由物业销售不稳定所带来的巨大波动。

长实在这一时期还抓住竞争者减少的机会,成为竞标拿地的大赢家。香港特区政府的公开资料显示,1998年1月,港府通过招标的方式相继出售位于沙田马鞍山的一块酒店用地和位于广东道前警察宿舍的住宅用地。通常,政府只对公开拍卖的土地限定底价,而不对以招标方式出售的土地限定底价。根据地政公署的解释,此次之所以采用投标方式,是因为最高投标价往往比次高投标价高出很多,而最高拍卖价通常只比次高拍卖价高出一个价位,而且当时的地产市场已经陷入低迷,而拍卖要有好成绩,必须有若干竞投者争相出价。香港地政总署在招标前估计,马鞍山土地的售价应为10.56亿港元。但是,因为对形势判断有误,地政总署一共只接获了两份标书。其中,长实以1.2亿港元的最高投标价中标,相当于楼面价2150港元/平方米。这一案例成为了香港地产拍卖史上的经典。与此类似,测量师在政府出售广东道前警察宿舍土地前估计,该地价约值4000港元/平方英尺,总值超过40亿港元,结果以长实为首的财团以28.93亿港元标价再夺一城,楼面地价仅为2840元/平方英尺。

策略五:高潮期合作开发,低潮期独立开发

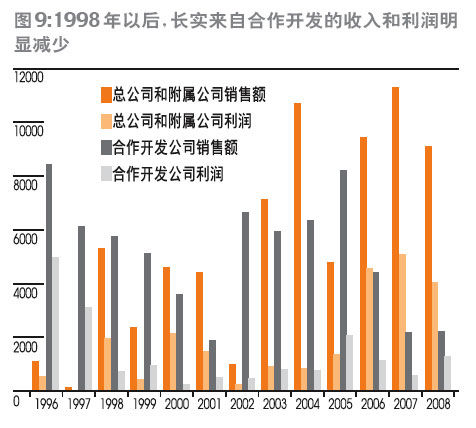

亚洲金融危机之前,长实充分利用其声誉及资金,与一些“有地无钱”的公司合作,共同开发这些公司拥有的土地,并通过协议约定利润分配。这种合作对长实十分有利,因为既可以分享住宅市场的盛宴,又不需要付出大笔资金购买土地。更重要的是,这些合作开发(共同控制)公司按权益法记账,长实只摊占这些公司的损益,而不合并对方的财务报表。这样,即使合作开发公司为了博取高利润运用了较高的财务杠杆,也不会放大长实自身的财务风险。

财报显示,亚洲金融危机之前,长实地产业务的销售收入和利润绝大部分来自合作开发公司,而从1998年起,总公司和附属公司所占比重开始加大,并逐渐超过了合作开发公司(图9)。公开资料显示,在地产市场的风险已经充分释放的情况下,长实在1998年后积极采用投标、收购等方式直接拿地,地理位置多位于市区优质地段,物业类型也开始向写字楼、商场、工业大厦、酒店等非住宅物业转变,由此加大了独立开发的比重,以便更多地享受利润(表1)。不过,2002年以后,长实把重点转向国内市场,又重新开始通过合作开发的方式大量储备土地。而为了避免在合作开发公司占有的股权比例过高(通常不能超过50%,并且不能是单一最大股东)从而无法用权益法记账,长实往往选择同属于李嘉诚旗舰公司的和黄作为合作伙伴。

责任编辑:cprpy