防止地产业务风险扩散

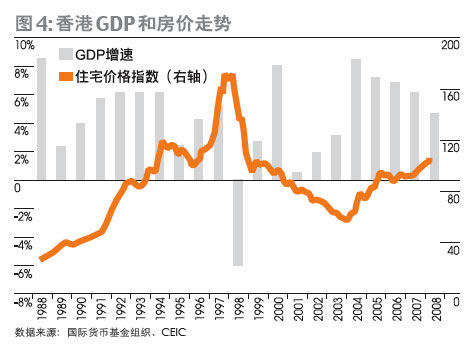

1997年亚洲金融风暴之前,香港经济连续多年高速增长,其中,从1994年4月到1995年第三季,在香港政府推出一系列压抑楼价措施以及美国连续7次调高息率等因素的影响下,香港楼市曾一度进入调整期,住宅楼价下跌约三成(图4)。财报显示,以地产开发为收入主要来源的长实在这一年大幅了降低长期贷款,提高资产周转率,使流动资产足以覆盖全部负债,而且并未像新鸿基地产等开发商一样向购房者提供抵押贷款。1996年,香港经济再度上扬,房价和股市都走出了波澜壮阔的大行情,长实的流动资产净值大幅增长,长期负债却保持着原有的线性增长速度,从而在1997年下半年亚洲金融危机爆发时,流动资产仍然大于全部负债(图5)。

不过,长实可用于地产开发的现金流并不宽裕。众所周知,房地产企业的流动资产中包括物业存货,即土地、在开发和待售的房地产项目,如果把这一部分扣除,长实的流动资产净值分别在1998年和2007年两个年份出现拐点,由正转负。这说明在两次金融危机的冲击下,长实手头的现金难以支付一年内到期的债务。从长实的现金流来源看,以2001年为界呈现出两种截然不同的情况:1996-2001年,长实融资前的现金流入净额一直是负数,到2001年末,长实的年末账面现金仅相当于总资产的0.8%,后续资金压力很大;2001年之后,长实的融资前现金流波动加大,呈现出一年高、一年低的情况,这说明长实是在依靠外部融资产生的现金流与之对冲的情况下,才维持了账面现金的稳定(图6)。

既然现金流并不宽裕,而且长实的资产负债率一直很低,始终没有超过15%,为什么长实不通过增加负债解决资金问题呢?

从长实的发展背景来看,1997年之前长实所面对的形势与国内地产商目前的形势比较相似。自1985年香港进入过渡时期以后,其地产市道便进入一个长周期的上升阶段,特别是1991年以后,由住宅楼宇带动,地产价格连年大幅跳升。香港仲量行的住宅指数显示,从1984年1月到1997年7月的13年半期间,香港住宅楼价整整上升了3倍。在这一背景下,香港住宅开发类地产公司快速膨胀。这类公司的经营模式具有如下特征:市价拿地,市价卖房,快速销售,快速回笼,分散布局,规模效应,盈利能力一般,产品集中于面向中等收入基层的大众化住宅。不过,该模式的缺点和优点同样明显:公司业绩对楼市房价、成交量非常敏感,在房价上涨中将显著受益,具有很强的进攻性,但在成交量萎缩的楼市中,销售压力较大;销售收入、现金流和业绩对销售速度依赖性较高,必须保持高于行业平均的周转速度,才能充分发挥规模效应,弥补地价成本高、毛利率低的短处。长实正是这种模式的代表。

上世纪90年代,长实策划了四大私人屋村的发展计划,包括蓝田地铁站的汇景花园、茶果岭的丽港城、鸭利洲的海怡半岛,以及元朗天水围的嘉湖山庄,都是香港地产发展史上仅见的大型发展计划。四大屋村共占地747万平方英尺,可提供楼面面积2953万平方英尺,其中住宅单位逾4万个,总投资超过185亿元。从长实的资产结构和现金流入情况也可以看出,长实在这一时期对外部融资有着超常规的需求。

然而,李嘉诚通过对债务的控制,使总负债仅与地产业务的流动资产相匹配,而不是与长实整体资产相匹配,使地产业务的风险在集团内得到控制,避免其风险扩散到其他业务。而正是因为在房价上涨时期保持了较低的负债率,亚洲金融风暴期间,尽管银行向一般客户收紧信贷,长实仍成功筹措到银团贷款并发行票据,后者还得到超额认购。1999年2月,长实通过发行浮息票据融资12.5亿港元,同时获得银团贷款25亿港元,使可用于地产开发的资金相对充裕。

策略二:借股市高位再融资

香港经济中一向有一种特殊的现象―“股地拉扯”,也就是股市与楼市的联动。具体流程是:房地产商纷纷上市,到股市融资,以募集资金四处圈地,造成地价不断上涨,而高价圈来的地也直接反映在房地产商的市值上,然后房地产商不断在资本市场上增发新股再融资,形成“良性互动”;而在销售市场,高地价“暗示”并推动现售房价的上涨,房地产商赚取巨额利润,推动股价进一步上涨。不过,由于李嘉诚在长实的持股比例仅为33%左右,为了保证控制权,长实除1987年曾参与“长和系”供股计划外,一向很少进行股本融资。

1997年亚洲金融风暴之前,香港恒生指数从1995年初的6967点猛升到1996年底的13203点,涨幅高达89.5%;而且自1995年第四季度起,香港地产市道也从谷底迅速回升,房价几乎每天都创出新高,中原地产指数由1996年7月的66点急升至1997年7月的100点,12个月内升幅逾50%。在股价和房价高涨的情况下,长实于1996年实施了9年来的首次股本融资,募集资金51.54亿港元。此外,长实还通过附属子公司向少数股东大量发行股份的方式,募集资金41.78亿元。财报显示,长实1996年的融资前现金流出净额高达88.88亿港元,而主要通过股权融资的方式,使当年的净现金流入由负数转为正数。这也使长实在亚洲金融危机爆发、市场银根收紧之后,仍然可以进行选择性投资。

策略三:率先降价销售

1997年第四季度突如其来的亚洲金融风暴,使香港的经济和物业市场急转直下,银行信贷紧缩,股市及资产价格大幅缩水,投资和消费愿望低落。但是,根据长实的公告,“在第四季度发售的鹿茵山庄及听涛雅苑二期项目,在淡市中仍然取得了理想的销售业绩。”其中,听涛雅苑二期获得了高达3倍的超额认购。而之所以能够有这样的成绩,李嘉诚坦承是因为“灵活和掌握市场动向的营销策略”。换言之,是长实在业内率先进行了降价销售。

长实开发的鹿茵山庄第一次开售,正值1997年10月股灾之后,香港楼市停滞不前之时。开始,长实以分层单位约12000港元/平方英尺、独立洋房约16000港元/平方英尺的高价出售,但是内部认购冷淡,长实因而决定推迟4天公开发售,并宣布减价两成促销。中原地产的资料表明,受该此消息影响,香港大埔区的楼价迅速下跌了7%,元朗、上水等邻区的楼市也因此受压。此后,长实的听涛雅苑二期以平均每平方英尺5181港元开价,最低价不到4700港元,被香港媒体称为“为市场之震撼价”,“威胁同区楼价,对市场雪上加霜”。在减价促销的同时,长实还推出各种优惠措施加以配合,比如在推销天水围嘉湖山庄美湖居剩余单位时,推出“110%信心计划付款方法”,采取期权的概念以“包升值”来促销。

长实率先低价促销新楼盘之后,香港各地产开发商纷纷加入减价行列。数据显示,到1998年1月,香港各区的大型私人屋售价均已从1997年第二季度的高位大幅回落,跌幅普遍超过3成,大部分已返回1996年初水平。减价风潮也燃起了开发商之间的“战火”。据香港媒体报道,1998年5月,新鸿基地产(简称“新地”)推出青衣晓峰园160多个单位,楼面售价为4280元/平方英尺,但随即遭到长实的截击,长实以比市价低两成的“超震撼价”―楼面4147元/平方英尺推出青衣地铁站上盖盈翠半岛对撼,结果造成轰动效应,开售当天已全部售罄1300个单位,而新地的晓峰园则只售出约80个单位。新地随即部署减价反击,将晓峰园售价大幅减少一成七,并委托地产代理大规模促销。

摩根士丹利同期的一份研究报告指出:“长实相比竞争对手更愿意采用低价策略来加快销售。香港住宅市场自1997年6月以后持续下滑的形势,证明这是一个恰当的策略。长实对降价如此随意,也是因为它的收入来源比其他开发商更加多元化。”

责任编辑:cprpy