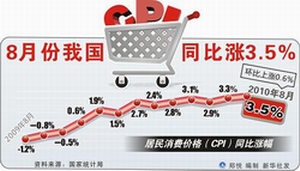

资料图片:8月份我国CPI同比涨3.5%

三季度及9月主要经济数据将于下周公布,初步预计,三季度国内生产总值(GDP)同比增长9.5%左右,连续三个季度回落,9月物价同比上涨3.5%左右。分析人士认为,目前我国宏观经济增速回落,物价上涨,处于类似于“滞胀”的小周期,在内外因素的交织影响下,短期内调控政策的核心将围绕保增长、调结构和管理通胀预期三者展开,明显收紧的可能性不大。

自去年四季度GDP增速达到12.1%的阶段高点后,今年以来我国进入了经济增速回落的过程。

如果说二季度经济放缓更多是由于政府主动调控导致投资增速下降,进而拉动工业增速下行。那么三季度,我国在外需增速仍然较快的情况下,当季投资和消费增速均出现一定回落,这意味着拉动我国经济复苏的内生动力仍然较为薄弱。

具体而言,除了基期因素,三季度的经济放缓首先应看到“二次去库存”的影响。今年7、8、9月,制造业PMI中的产成品库存指数分别为49.9%、46.9%和45.0%,连续三个月回落,三季度存货投资对GDP的拉动可能为负。其次是经济刺激措施的边际效应逐步减少,今年以来中央投资增速稳步回落,汽车、家电等消费增速也出现一定下滑。再次从宏观调控上,三季度以来城市建设债的恢复审批、保障房建设提速以及部分区域项目投资的加快,都体现出调控政策着眼于“有保有压”,避免政策产生经济减速的叠加效应。然而应看到的是,房地产调控的继续实施,地方融资平台清理以及节能减排工作的推进,未来仍将对短期经济增速产生一定压制。

责任编辑:cprpw