EG365/CFP图

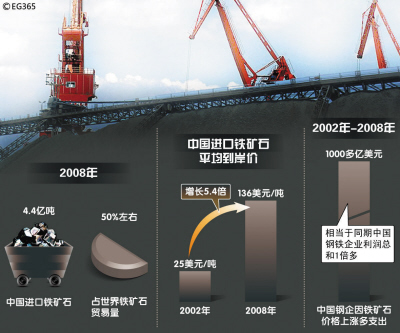

据上海证券报消息 从2004年开始,宝钢加入国际铁矿石价格谈判,中国因素使每年全球瞩目的最大宗商品的谈判进展变得异常复杂和激烈。

从2007年到今年,中方原来应在4月30日前结束的谈判已连续三年被拖入6月份,今年更是成为旷日持久的拉锯战。

中国钢铁业格局的复杂和铁矿石进口秩序的混乱,使得宝钢在行业低迷的形势下欲取得更低的铁矿石价格变成了一种奢望。

铁矿石谈判之殇,成为套在中国钢铁企业脖子上的一道沉重锁链。

谈判:中钢协“一个人的战斗”

金融危机发生后,铁矿石现货市场的价格跌破了长期协议矿的价位。2008年,由于钢企无力承担高价的长协矿,当时几乎所有拥有长协矿进口资质的钢企都在铁矿石以及运输合同方面有不同程度的违约行为,没有企业全额完成合同量。武钢集团总经理邓崎琳向记者直言,“钢厂如果继续采购长协矿,无异于自杀行为。”

三大矿山公司――澳大利亚的必和必拓、力拓和巴西的淡水河谷在压力之下,最后选择用低价的方式解决销售问题。低价的现货矿的成本对于钢企生产是可以接受的,一定程度上为钢厂恢复生产提供了基础。唐山一家已停产的私营铁矿的老板当时告诉记者,三大矿山以低价现货向中国倾销,使得不少国内矿山因为亏损而停产,进一步扩大了进口矿的市场份额,在铁矿石贸易中占据了更加主动的位置。

山东日照铁矿石贸易商则透露,必和必拓在中澳海运航线上拥有很强的控制力,如果其大量租船,会人为拉高海运费价格,从而使国内港口现货价格上涨。接近矿山人士则告诉记者,中澳主要海上干散货运力中,必和必拓可以控制的份额达60%,其能力远比力拓要强,所以现在国内港口现货价格已经重新高于长协矿,长协矿重新获得了价格优势。

责任编辑:cprpw