大与小有什么区别,为什么房企都喜欢做大?先看下面的Vulgar图――

借发布中报业绩之际,最近一些房企调增了年度销售目标。其中,融创、龙湖调增幅度均超过了40%。即便如此,一些企业的目标完成率也超过了67%。

“五限”之年,为什么一些企业销售增速还这么猛?抛开数字本身反映出的问题,老宋分析,主要有三个原因:

首先,企业处于猛踩油门的状态――可售资源充裕,提速惯性大。

第二,追求做大的欲望更强烈。正如老宋劝说一些企业提速时常说的一句话:提速不是冒进,而是心中有信念。

第三,是隐藏最深的,也是最主要的原因是:越是调控年,中小房企的日子越不好过,出局的就越多;出局的越多,腾挪出的空间就越大;腾挪出的空间越大,规模性企业的扩张空间就越大。这是常识,无需用数据去论证,而且上两轮调控时均已证明了的――调控越严,规模性房企的市占率增速越快,这一轮同样如此!

其实还有一个原因。未来几年,几乎可以断定是企业快速做大的最后一个窗口期,而在当前的竞争格局中,恰恰是赶超良机――很多企业不仅看到了这一点,而且融创、碧桂园等也已证明:赶超前面的企业并不难。

当前的市场格局基本上是七分天下。见下表(不管别人怎么划分销售额梯级,老宋依然坚信类似部队编制人数的“三三制”序列划分方法是最合理的)。

问题是,七分天下不是均分天下。事实上很有意思的是,下一梯队的企业家数也大致是上一梯队的三倍。一级级指数级递增的结果是,全国1万家左右并表房企就像一个金字塔。

这种格局意味着,销售额每上一档,就能赶超很多企业,行业排名就会大幅提升――像高考分数一样。

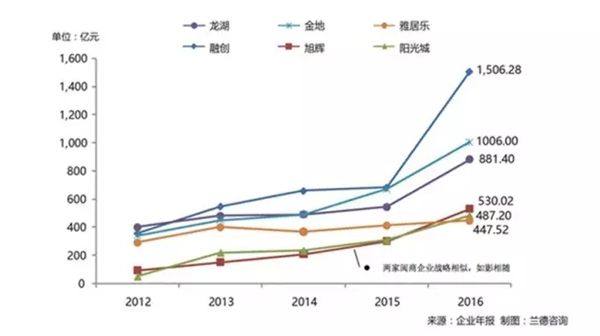

最近我们给总部在广东的一家著名房企做了个“20家竞企产品线研究”课题,顺便梳理了一下TOP50房企2012~2017H的销售额排名。结果发现,过去五年名次只升未降的只有五家:融创、华夏幸福、新城、旭辉、阳光城,CAGR超过50%的只有六家:阳光城、碧桂园、泰禾、华夏幸福、旭辉、融创。

事实反复证明了一点:赶超并不难!

正是看到了这一点,一些企业为了抓住最后一个窗口期而猛踩油门。相信有的企业也注意到了前面所说的:越是调控年,扩张越容易。

于是我们看到一种错乱交织的景象:被吓哆嗦的忙着“买卖不好整柜台”,胆大的在猛踩油门――30亿的想冲300亿,300亿的想冲1000亿,1000亿的想冲3000亿……

对于时下景象,老宋总是想到多次乘坐过的俄航:乌云滚滚时,其他航班在等“天时”,而俄航却一飞冲天,穿透乌云,到上面享受阳光去了。

30亿、300亿、3000亿元的房企有什么区别?区别很大。下图是我们新做的,比较直观,可以直接看出大小。

规模大的企业有四点优势:

1.规模越大,品牌知名度越高,拿地、贷款、招人、采购等就越有优势;

2.规模越大,越有利于对冲市场周期波动风险和部分项目失败风险,越有利于获得规模效益;

3.规模越大,现金流越均衡;

4.规模越大,发展速度也往往越快,正所谓“越大越快,越大越强”、“大象也能跳舞”!

不过多解释,理解的自然理解,仅以融资成本为例。巧合的是,也大致有个“三”的规律。30亿的企业,有息负债平均息率(资金成本)9%~12%;300亿上下的,6%~9%;超过1000亿、3000亿的,6%以下。其他,比如同一部品的采购价格、招聘难易度等,差别都非常大。

这就是很多企业喜欢大,想快速做大的原因。

举两个例子,两家如影相随的闽商房企的例子――

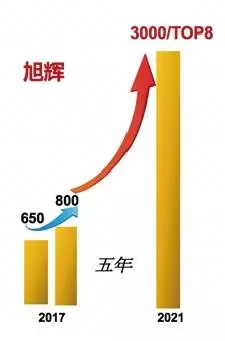

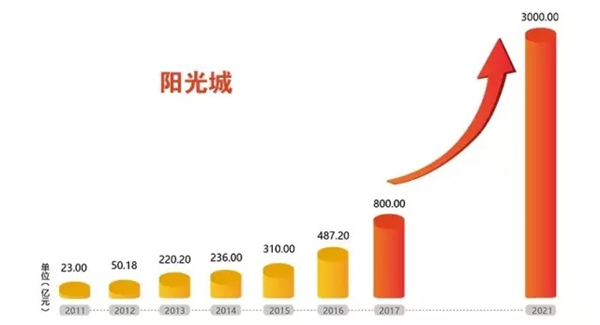

今年,旭辉提出了2021年3000亿、进入前八的目标。从3000亿企业离职的“双斌”到阳光城后,想必也有3000亿的目标。

从来没有不好的市场,只有能力不强的企业。未来的市场更是能力大于行情。未来几年,能不能从30亿到300亿,从300亿到3000亿元?不是没可能。而不抖擞,只哆嗦,则绝无可能。

责任编辑:cprpr