菜导不久前收到一位菜友的留言,说自己买了很坑爹的保险,想要退保,可面对退保后的损失又犹豫不决,这保险究竟该不该退?

这并不是个案,很多保户都会遇到这样的情况:没有了解保险之前,别人说啥就买啥,结果交了昂贵的学费,发现产品不仅浪费钱保障还低,但长期型的产品退保只能拿回现金价值,分红险的话就带一丁点微薄的红利。

退保到底划不划算,是大家决定要不要退保最核心的问题。 但这件事,具体还需看产品类型而定,菜导这就来个大家分析分析。

万能险

万能险相对比较简单,退保金额也很好估算,只要查询其对应投保时间的现金价值即可。

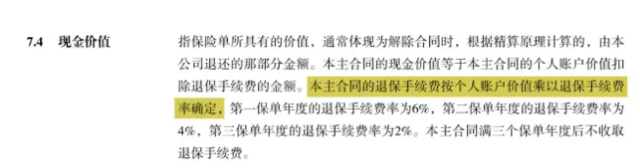

在万能险的条款中,会明确规定最低保障收益(一般为2.5%,即图中低档收益计算比例),以及满期前退保需要收取的手续费比例。

菜导以某公司的一款万能险产品为例:

(该产品条款截图)

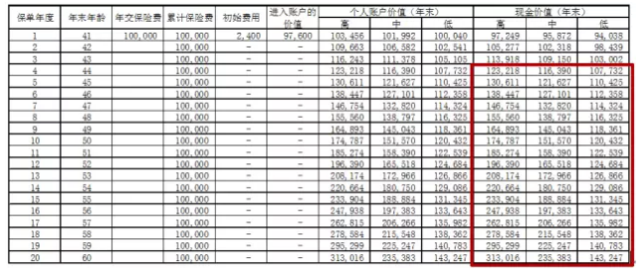

(该产品每个保单年度的现金价值表)

以这款产品看来的话,投保满三年后退保不仅不会损失,还薄有收益。

万能险想要退保的话只要查好对应的现金价值并扣减掉退保手续费,剩余金额只要高于所交保费,想退就退吧。

因其相对而言没什么实质保障,意外、重疾之类的保障还没给自己上的话,菜导并不建议大家急着购买万能险。

分红险

分红险跟万能险在退保方面的计算方式类似,不同的是分红险的现金价值多比万能险低,退保时除了获得现金价值外,还有保单存续期间累计的红利。

最重要的是,分红险的现金价值几乎不可能有在满期前超过所交保费的情况,而红利是浮动的,究竟加上红利是不是能超过所交保费收益丰厚,5~10年的产品我们尚能估算,几十年甚至是终身型的产品,说句不好听的,真的是鬼才知道。

那么分红险退保究竟划不划算呢?

具体看保障细节还有保障时限,如果是5~10年的产品,保费也不是特别贵,缴费期已过半或是已经结束了,那就等着满期吧。

如果保障期超过10年,缴费期超过5年,保费只交了前2年,退了别犹豫,如果保费临近交完,退保也没必要了。

值得一提的是香港保险的重疾险都带有分红功能,保额逐年增加,获得的保障越积越高,如已投保就别考虑退了。

其他产品

长期型意外险、重疾险、年金险等都放在这一项,因为情况比较类似,就不做单独分类讲解了。

这类产品退保需要一点壮士断腕的决心,因为就单一情况看来,肯定是不划算的,但从长远的保障配置花销来说,就不一样了。

菜导再跟大家举个例子,选取一个某公司热销产品:

其主险为寿险,附加重疾、长期意外、意外医疗、重疾豁免的产品,投保男性30岁,主险保额30万,重疾28万,自驾及公共交通意外保障50万,意外医疗5万(免赔100元)。

除意外保障至70岁,意外医疗缴费期内可续保外,其他保障期都是终身,缴费期20年,年交保费12527元(最后一年保费为11628元),总保费合计249641元。

而且这款产品的身故与重疾只赔其中一样,花了快25万只有30万保额还给我精彩二选一,我真是谢谢你哈~。

而这保费对应的第一年的现金价值仅有494元!

菜导按照上述被保人的情况,随便组合个类似的保障计划给大家算一算,为了不被你们说打广告我也是操碎了心。

终身寿险(30万):4380元

终身重疾险(重疾30万+轻症9万):4731元

住院医疗险(该项菜导用了两款产品组合,保障均为累加值,意外身故/伤残50万,意外医疗5万,疾病住院5万,0免赔额):550元

组合保费合计9661元/年,持续缴费20年则保费总额为193220元。

而且就算将菜导组合的产品计划中的重疾提高到50万重疾保额+15万轻症保额,保费上增加了3154元,每年的缴费额度也为12815元,只比某热销产品高了288元,各项保障互不占用保额,同时有效。

好的,你们自己告诉菜导,这种情况退保另投会不会比较划算?

保险毕竟是一个漫长的过程,遇到坑爹的产品及早退保虽有损失但能止损,大家切莫被眼前的利益蒙蔽双眼让坑越挖越大。

责任编辑:cprpu