假如你到现在还认为刘强东是一个如其之前所表现出来的那样,是一个行事略显莽撞,充满草莽气质的人的话,那很明显,你是一个不适合进行投资的人。

因为,你正在忽略一个至关重要的因素:为什么,在京东,只有刘强东一人可以全盘掌控,而这个,对于一个超过三万人而且还在无限制扩大的公司意味着什么。

无论从何种意义上而言,在京东这个庞大的机体之中,刘强东宛如国王巡视自己领土一样蹒跚而行。而不管是在精神控制力上,还是在公司治理的法理结构上,他都已经把自己强化为不受控制的显性存在。

在这个事实浮现之前,我们必须要从京东的董事会架构设置规则开始。而也就是从这里开始,你将会见到一个大胆心细而且谋事长远的东哥。

以下核心数据均来自于京东招股书。

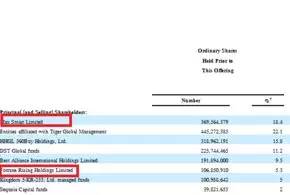

2014年1月31日,京东向美国证监会呈交的招股书中批露了京东的股权结构及公司组织架构。招股书第153页披露京东截止京东提交招股书之时的股权结构(在腾讯入股之后,略有变化,后续)。

上表中的Max Smart Limited与Fortune Rising Holdings Limited代表刘强东及管理层持股数量。从上表计算可知刘强东及管理层持有京东23.7%股份,目前仍旧是公司第一大股东。但是23.7%并没有过半数,这意味着单从持有普通股比重来看,刘强东及其管理层对京东并没有绝对的控制权。这是否意味着小股东在某些重大事件的投票权上可以与刘强东抗衡呢?

一般投票权的大小可以从各股东在董事会占有的席位可以看出来。京东的招股说明书第145页列示了京东的董事及高管的清单。

上表可以看到目前为止京东的董事会只有两名董事,刘强东与李许福。而且清单下面还单独强调了李许福在公司上市之前将会离职,公司将任命新的独立董事。

从李许福的履历来看,李许福的背景与其他京东的小股东关系不大,看起来更像是刘强东的智囊团成员(事实上,在京东内部都没有太多人见过李许福,这基本上就是东哥的影子内阁)。这样的一个董事会看起来只是一个过渡。

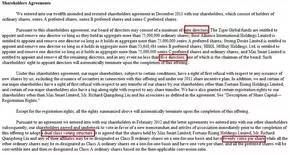

京东在招股书第157页批露了2013年12月份通过的最新股东协议。

该股东协议主要提到了两件事。一件事是京东股东在2012年2月通过议案同意公司设立双层投票结构。根据该议案,刘强东及管理层持有的股份每股代表20份投票权,其他股东持有的股份每股只能代表一个投票权。另一件事就是股东会通过京东上市前的董事会构成。根据协议,京东的董事会为9人,老虎基金、Best Alliance、Strong Desire以及DCM分别有权任命一名董事,而刘强东及管理团队则有权5名董事,并且有权任命董事会主席。

该议案显然有利于巩固刘强东及管理团队对于京东的控制权。刘强东及其管理团队虽然只持有23.7%的普通股,但是由于有双层投票结构保护,其投票权能确保股东会上重大议案有绝对的发言权。同时董事会席位来看,刘强东及其管理团队与其他股东在董事会的投票权为5:4,刘强东在董事会在投票权过半数,在董事会重大问题上应是刘强东及其管理团队说了算。这样,刘强东及其管理团队在董事会与股东会都有绝对的发言权,从而牢牢的把握公司的控制权。

根据招股书,还有一个细节,从京东的股东清单可以看到,DST持有京东11.2%股份,但是在京东的董事会竟然都未混到一个董事会席位。显然,DST在京东就谈不上什么话语权了。

也就是说,在腾讯进入之前,京东的董事会实际上只有刘强东和李传福两个人,而李传福还是一个“低调”的人,京东事实上是一个估值接近百亿的一人董事会公司!

而这,只是东哥的第一步。接下来,就是“引君入瓮”,把腾讯也弄进来。

这就是腾讯入股20%京东的故事。

在对腾讯的实质性架构过程中,东哥进行了四步规划:

一、突击给自己发股票。

根据京东招股书,刘强东持股也才18.8%,勉强领先第二大股东老虎基金(18.1%)与第三大股东腾讯(18%,包括上市后5%认股权),按照当下的这个数目,东哥在上市之后将成为第二大股东,而腾讯将跃居第一。于是,东哥利用董事会设定的激励条款,行使了激励计划,突击发放给自己大约9000余万限制性股票单位(RSUs),约占京东总股本的4.3%,将自己置于毫无疑问的放置于第一大股东位置上。

而需要强调的是,在此时,这个激励条款为董事会规定,而京东董事会事实上就是东哥一人。

二、剥夺股东们的投票权

根据京东的招股书,在京东发行上市前,京东有11家投资人将其投票权委托给了刘强东行使。刘强东持股只有18.8%(不含代持的4.3%激励股权),却据此掌控了京东过半数(51.2%)的投票权。

“一致行动人”即通过协议约定,某些股东就特定事项投票表决采取一致行动。意见不一致时,某些股东跟随被授权股东投票。比如,创始股东之间、创始股东和投资人之前就可以通过签署一致行动人协议加大创始股东的投票权权重。

换而言之,在京东的结构之中,11家的投资者的股东投票权已经被剥夺,当然“这个也可以被解释为出于对东哥的信任”,至于是不是,“你懂的”。而这也可以验证为何DST拥有11%的股份却连一席董事席位都没有,因为它压根没有获得投票权!

三、设定AB股

之前的结构,只是在上市前。但按照股东们的约定,在上市之后,其委托给刘强东的投票权将全数收回。这显然不是刘强东所能接受的----因为在理论上,如果腾讯联手任何一家机构投资者,都有可以弯道超车,成功的东哥给驱赶走。

这显然是他不能接受的,于是,AB股架构就适当的出现在适当的时候。

根据京东招股说明书,上市前夕京东的股票会区分为A序列普通股(Class A common stock)与B序列普通股(Class B common stock),机构投资人的股票会被重新指定为A序列普通股,每股只有1个投票权。刘强东持有的23.1%股权(含其代持的4.3%激励股权)将会被重新指定为B序列普通股,每股有20个投票权。

因此,上市前夕实行AB股计划后,虽然投资人会收回此前委托给刘强东行使的投票权会,但通过AB股计划1:20的投票权制度设计,刘强东掌控的投票权不仅不会下降,肯定还会远远超过目前51.2%的投票权。

因此,刘强东完全不存在腾讯入股后对公司失控的问题。

四、 架空腾讯

而这还不能让刘强东彻底放心。因为腾讯作为第二大股东,手控京东流量和想象力入口,如果万一某日腾讯反水,东哥腹背受敌并非不可能之事。

于是,东哥再次设定了一个强悍条款:3月20日,京东向SEC提交了更新之后的招股书,上面反映了腾讯入股之后的细节变化:

文件显示,虽然腾讯进入后,刘强东股份受到稀释,但持股比例仍从18.4%增长至18.8%,直接加间接持股比例将达到23 .1%。此外,腾讯将所持投票权给了刘强东,使刘强东投票权由40.4%增长至51.2%。这也意味着,未来即使腾讯在京东上市后对京东增持5%的股权,腾讯也不会成为京东的第一大股东。持委派董事会半数以上董事的权利。

而在董事会层面,京东的董事会会由刘强东和腾讯委派的Martin Chi Ping Lau(刘炽平)组成,其他两位均为独立董事。刘强东占据公司董事会半数席位。

如此一来,刘强东无论在董事会层面,持股比例层面,还有投票权层面,均全面架空投资者,成为毫无疑问的“京东国王”。

只不过,在其设定的议事规则之中,我们能够做出的唯一提问是:这样,对于一个毫无疑问会上市,毫无疑问会在市场中存在的庞大公司之中,一个不受任何限制的CEO是福是祸?但我们也只能提问而已,因为通过高超的财技以及步步为营的规划,东哥已经彻底的掌控了董事会,而且,不受任何可能性因素的挑战。

他是毫无疑问的唯一存在。

责任编辑:cprpr